九游体育娱乐网处于2010年以来17.37%分位数-九游体育「NineGame Sports」官方网站 登录入口

新闻

开始:中国星河策略九游体育娱乐网 中枢不雅点 本周A股行情:(1)本周(2月24日-2月28日),全A指数下落2.53%。科创50、上证50、上证指数、沪深300跌幅较小,相对跑赢全A指数。创业板指跌近5%,深证成指、北证50、中证1000相对跑输全A指数。市集总体轰动,科技股呈现整理态势。(2)从作风来看,本周沪深300跌幅小于中证1000,大盘股施展相招架跌;成长作风下落4.60%,跌幅大于全A指数,而滥用、周期、相识和金融作风跌幅相对较小。(3)从行业来看,本周一级行业跌多涨少,其中,T

详情

开始:中国星河策略九游体育娱乐网

中枢不雅点

本周A股行情:(1)本周(2月24日-2月28日),全A指数下落2.53%。科创50、上证50、上证指数、沪深300跌幅较小,相对跑赢全A指数。创业板指跌近5%,深证成指、北证50、中证1000相对跑输全A指数。市集总体轰动,科技股呈现整理态势。(2)从作风来看,本周沪深300跌幅小于中证1000,大盘股施展相招架跌;成长作风下落4.60%,跌幅大于全A指数,而滥用、周期、相识和金融作风跌幅相对较小。(3)从行业来看,本周一级行业跌多涨少,其中,TMT板块轰动回调。涨幅靠前的三个行业按次为钢铁、房地产、食物饮料。通讯、传媒、计较机等行业则有所回调。

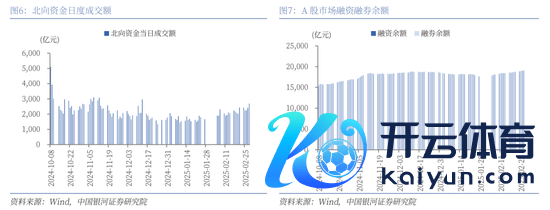

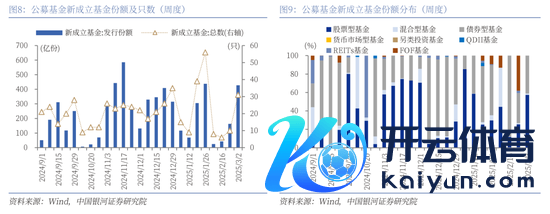

本周资金流向:(1)本周A股市集交投活跃度处于较高水平。日均成交额为19916亿元,较上周增多776.23亿元;日均换手率为2.0238%,较上周上升0.04个百分点。(2)本周北向资金日均成交额为2408.10亿元,较上周上升226.51亿元。本周融资和融券余额均上升。(3)按基金竖立日统计,本周新竖立基金31只,刊行份额为427.57亿份。其中,权利类基金共有25只,刊行份额251.70亿份,较上周增多208.09亿份,本周份额占比58.87%,较上周上升32.13个百分点。

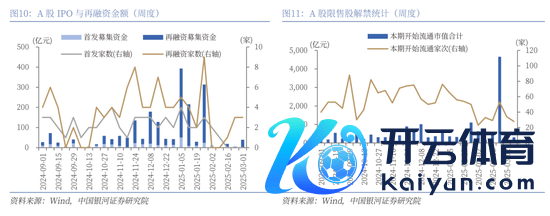

本周估值变动:本周A股宽基指数估值大批下行。全A指数PE(TTM)估值较上周下降2.07%至18.63倍,处于2010年以来59.84%分位数;全A指数PB(LF)估值下降2.33%至1.59倍,处于2010年以来17.37%分位数。全A股债利差为3.6536%,高于3年融合均值,处于2014年以来86.16%分位数。

世界两会前瞻:2025年世界两会召开在即。把柄中央经济职责会议总体基调,同期勾通地方两会、近期高层会议表态,主要怜惜以下政策层濒临老本市集的影响:(1)延续中央经济职责会议定调,宏不雅政策预计愈加积极有为。(2)扩大内需是2025年经济职责的重中之重。其中,提振滥用是扩大内需的关节效劳点,投资是另一捏手。(3)新质坐褥力的建设是重心场地。(4)赓续怜惜宝石两个“坚贞不渝”。(5)防风险仍是有望成为2025年的蹙迫议题。(6)老本市集的恒久健康发展值得进一步怜惜。

改日投资瞻望:世界两会的召开有望为A股市集投资结构提供进一步指引。在国内经济处于新旧动能切换的配景下,尤其是在新质坐褥力加速发展重复一系列政策提振下,A股市集迎来结构性估值重塑契机。刻下全A指数市盈率估值处于历史中位水平,但比拟国际市集来讲仍然处于偏低位置。跟着中恒久资金加速入市,投资者信心将进一步增强。后续还需怜惜特朗普对华政策以及国内经济基本面建立节律的扰动。总体来看,A股市集有望呈现出轰动上行的特征。建立方面,重心怜惜:(1)基于自主可控逻辑与发展新质坐褥力条件的科技立异主题。(2)扩大内需导向下的“两重”和“两新”主题。(3)赓续看好安全边缘较高的红利板块,重心怜惜央国企。

风险辅导

国内务策力度及后果不足预期风险;地缘身分扰动风险;市集厚谊不相识风险。

正文

一、本周行情转头

(一)指数行情

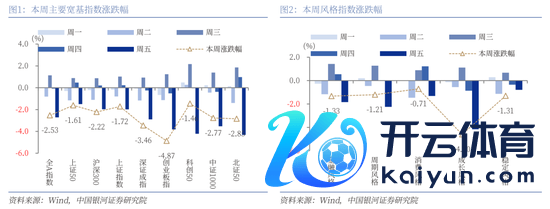

本周(2025年2月24日-2月28日,下同),全A指数下落2.53%。科创50、上证50、上证指数、沪深300跌幅较小,相对跑赢全A指数。创业板指跌近5%,深证成指、北证50、中证1000相对跑输全A指数。市集总体轰动,科技股呈现整理态势。

从作风来看,本周沪深300(-2.22%)跌幅小于中证1000(-2.77%),大盘股施展相招架跌;成长作风下落4.60%,跌幅大于全A指数,而滥用作风、周期作风、相识作风和金融作风跌幅相对较小。

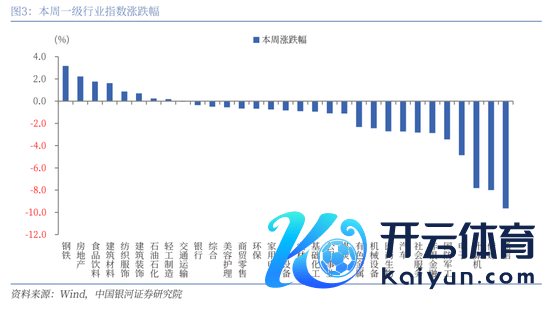

从行业来看,本周一级行业跌多涨少,其中,TMT板块轰动回调。涨幅靠前的三个行业按次为钢铁、房地产、食物饮料,涨幅分袂为3.18%、2.22%、1.77%。通讯、传媒、计较机等行业则有所回调。

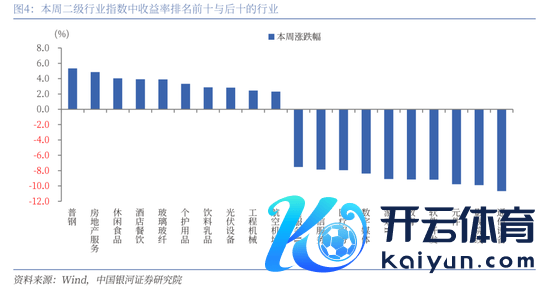

二级行业施展来看,本周收益率前五的行业按次是普钢、房地产职业、失业食物、旅舍餐饮、玻璃玻纤;收益率靠后的行业按次是通讯开垦、影视院线、元件、软件开发、评释注解。

(二)资金流向

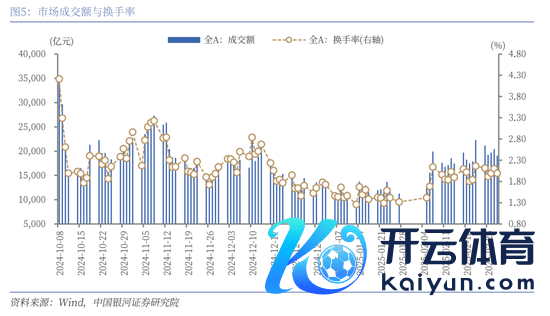

本周A股市集交投活跃度处于较高水平。日均成交额为19916亿元,较上周日均成交额增多776.23亿元;日均换手率为2.0238%,较上周日均换手率上升0.04个百分点。

本周北向资金日均成交额为2408.10亿元,较上周的日均成交额上升226.51亿元。本周融资和融券余额均上升。摈弃2025年2月27日(周四),融资融券余额为19166.56亿元,较上周五上升308.42亿元。其中,融资余额为19049.98亿元,上升305.11亿元;融券余额116.59亿元,上升3.32亿元。

本周新竖立基金中,权利类基金占比环比上升。按基金竖立日统计,本周新竖立基金31只,刊行份额为427.57亿份。其中,本周新刊行基金中,权利类基金(包括股票型基金和混杂型基金)共有25只,刊行份额251.70亿份,较上周增多208.09亿份,本周份额占比58.87%,较上周上升32.13个百分点。

按上市日历统计,本周已是连合第三周无IPO情况,再融资派系为3家,召募资金金额39.32亿元。

下周市集资金流出压力将较本周上升。本周共有34家公司限售股陆续解禁,推测解禁14.62亿股,解禁总市值167.11亿元;下周(3月3日-3月9日)预计共有28家公司限售股陆续解禁,推测解禁12.94亿股,按2月28日收盘价计较,解禁总市值约为301.05亿元。

(三)估值变动

本周A股宽基指数估值大批下行。摈弃2025年2月28日,全A指数PE(TTM)估值较上周下降2.07%至18.63倍,处于2010年以来59.84%分位数,处于历史中等水平;全A指数PB(LF)估值本周下降2.33%至1.59倍,处于2010年以来17.37%分位数,处于历史低位水平。

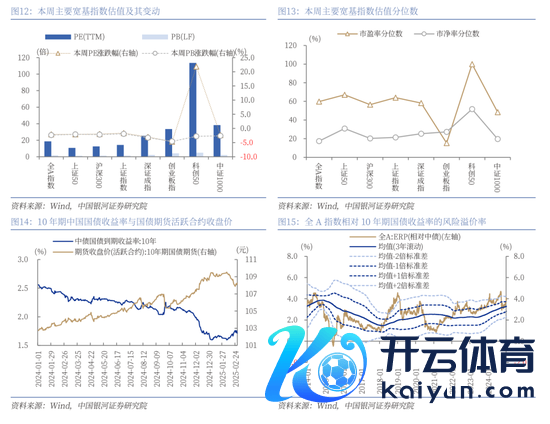

本周国债收益率轰动下行,摈弃2025年2月28日,10年期国债收益率为1.7152%,较上周下行0.48BP;2月28日,10年期国债期货活跃合约收盘价为108.26元,较上周高涨0.09%。据此计较,2月28日,全A股债利差为3.6536%,高于3年融合均值(3.3246%),处于2014年以来从低到高86.16%分位数水平。

从行业层面来看,本周31个一级行业中,8个行业估值高涨,其余行业估值均下落。行业市盈率、市净率估值走势与指数收盘价走势总体接近。摈弃2025年2月28日,从市盈率估值来看,共有11个行业估值高于2010年以来50%分位数水平,有13个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、计较机、汽车的PE估值分位数较高,分袂处于2010年以来97.31%、92.36%、78.89%分位数水平;社会职业、公用行状、农林牧渔的PE估值分位数较低,分袂处于2010年以来2.94%、6.82%、8.59%分位数水平。

二、世界两会前瞻

2025年世界两会召开在即,第十四届世界东说念主民代表大会第三次会议和政协第十四届世界委员会第三次会议,将分袂于3月5日和3月4日在北京开幕。把柄中央经济职责会议总体基调,同期勾通地方两会、近期高层会议表态,主要怜惜以下政策层濒临老本市集的影响:

宏不雅政策预计愈加积极有为。2025年是“十四五”盘算推算收官之年,亦然为“十五五”广泛开局打牢基础的关节之年。此前中央经济职责会议指出奉行愈加积极有为的宏不雅政策,要奉行愈加积极的财政政策,要奉行阻挡宽松的货币政策,要打好政策“组合拳”。2月28日召开的中共中央政事局会议再次强调奉行愈加积极有为的宏不雅政策。世界两会有望延续中央经济职责会议的基本定调,效劳国内经济的高质地发展。

从结构上来看,扩大内需是2025年经济职责的重中之重。中央经济职责会议把纵情提振滥用、提高投资效益,全场地扩大国内需求列为2025年重心职责中的首位。从各地方政府透露的2025年重心职责安排来看,31个省区市中,有21个把扩大内需大致促滥用扩投资放在庞杂任务的位置上,同期这一任务在大批省份2025年重心职责中的优先级较2024年有显明擢升,体现出扩大内需在赞成经济高质地发展中的计谋地位。其中,提振滥用是扩大内需的关节效劳点。地方政府积极反应这一趋势,在政府职责施展中将提振滥用列为蹙迫职责本色。2月10日,国常会预计提振滥用关联职责。会议指出,提振滥用是扩大内需、作念大作念强国内大轮回的重中之重。职业滥用、巨额滥用、滥用品以旧换新、新式滥用等限制被重心说起。2月20日,本年国务院初度专题学习也聚焦“提振滥用”这一关节词。同期,投资是扩大内需的另一捏手。中央经济职责会议建议“提高投资效益”。地方政府职责施展中,包括北京、上海、河北、山东、浙江等在内的14个省区市也说起“提高投资效益”。在2025年重心职责安排中,28个省区市均提到了“两重”这个关节词。

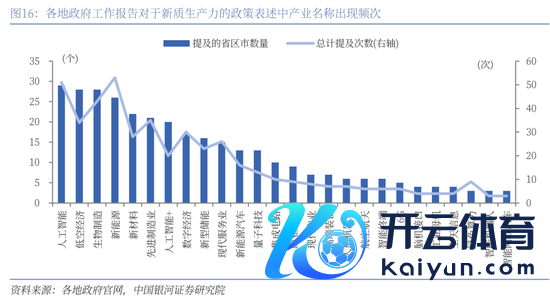

新质坐褥力的建设是重心场地。2024年12月召开的中央经济职责会议指出,“以科技立异引颈新质坐褥力发展,建设当代化产业体系”。地方两会中,“新质坐褥力”成为高频词。在2025年职责部署中,31个省区市均提到了“新质坐褥力”这个关节词。2月28日召开的中共中央政事局会议强调推动科技立异和产业立异会通发展。把柄地方两会本色,计谋新兴产业、改日产业、传统产业转型升级、东说念主工智能、数字经济、先进制造业和当代管行状等或将成为重心限制。

赓续怜惜宝石两个“坚贞不渝”。中央经济职责会议指出,高质地完成国有企业调动深入擢升步履,出台民营经济促进法。地方两会中,国有企业调动亦然热门议题。从2025年重心职责安排来看,31个省区市均提到了国有企业调动关联任务。具体举措围绕作念优作念强主责主业、完善国有企业有观看评价体系、鼓吹计谋性重组和专科化整合、加速向新兴产业布局等方面伸开。同期,民营经济是我国经济的蹙迫构成部分,国度市集监督管制总局数据透露,摈弃2024年9月底,我国实有民营经济主体总量已突破1.8亿户,占谋略主体总量的96.37%,同比增长3.93%,10余年间增长超4倍。2月17日,总布告出席民营企业茶话会并发表蹙迫言语,对于民营企业高质地发展具有蹙迫指令羡慕羡慕。

防风险仍是有望成为2025年的蹙迫议题。中央经济职责会议指出“灵验督察化解重心限制风险,紧紧守住不发生系统性风险底线”。在地产方面,供需两头共同发力,包括持续使劲推动房地产市集止跌回稳,加力奉行城中村和危旧房纠正,充分开释刚性和改善性住房需求后劲;合理阻挡新增房地产用地供应,周转存量用地和商办用房,鼓吹解决存量商品房职责;推动构建房地产发展新时势,有序搭建关联基础性轨制。2月28日召开的中共中央政事局会议强调稳住楼市股市,督察化解重心限制风险和外部冲击。

老本市集的恒久健康发展值得进一步怜惜。中央经济职责会议建议要“深入老本市集投融资详细调动,买通中恒久资金入市卡点堵点,增强老本市集轨制的包容性、允洽性”。1月,六部门长入印发《对于推动中恒久资金入市职责的奉行决策》,重心洽商交易保障资金、世界社会保障基金、基本养老保障基金、企(职)业年金基金、公募基金等中恒久资金进一步加大入市力度,为中恒久资金入市提供了轨制保障。跟着政策空隙落实,老本市集有望迎来更多来自中恒久资金赞成,资金结构将愈加肃肃。

三、改日投资瞻望

世界两会的召开有望为A股市集投资结构提供进一步指引。在国内经济处于新旧动能切换的配景下,尤其是在新质坐褥力加速发展重复一系列政策提振下,A股市集迎来结构性估值重塑契机。刻下全A指数市盈率估值处于历史中位水平,但比拟国际市集来讲仍然处于偏低位置,具备估值诱导力。跟着中恒久资金加速入市,投资者信心将进一步增强。后续还需怜惜特朗普对华政策以及国内经济基本面建立节律的扰动。总体来看,A股市集有望呈现出轰动上行的特征。

建立方面,重心怜惜以下几个限制:(1)基于自主可控逻辑与发展新质坐褥力条件的科技立异主题。近期DeepSeek的突破性进展有劲提振了国内产业冲突外部闭塞和收场本身发展的信心,同期也在助力“AI+”欺诈端加速落地。短期来看,在阅历大幅高涨行情后个股层面出现一定融合,但勾通世界两会的政策预期来看,新质坐褥力的建设是重心场地,中恒久视角下,科技立异主题仍将是新一轮的行情干线。(2)扩大内需导向下的“两重”和“两新”主题。从地方两会透露的2025年重心职责任务安排来看,大批把扩大内需放在庞杂任务的位置上。其中,在政策赞成与中恒久资金加速入市配景下,“两重”、“两新”主题值得重心怜惜。(3)赓续看好安全边缘较高的红利板块,重心怜惜调动深入配景下的央国企主题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 九游体育娱乐网